Doprava zdarma se Zásilkovnou nad 1 299 Kč

PPL Parcel Shop 54 Kč

Balík do ruky 74 Kč

Balíkovna 49 Kč

GLS 54 Kč

Kurýr GLS 64 Kč

Zásilkovna 44 Kč

PPL 99 Kč

Jak nakupovat

Jak nakupovat

Pomoc

Doručení

PPL Parcel Shop 54 Kč

Balík do ruky 74 Kč

Balíkovna 49 Kč

GLS 54 Kč

Kurýr GLS 64 Kč

Zásilkovna 44 Kč

PPL 99 Kč

Doprava zdarma se Zásilkovnou nad 1 299 Kč

Nákupní rádce

Jsme tu pro vás!

571 999 090

Můj účet

Staňte se součástí komunity milovníků knih z celého světa a získejte hromadu výhod.

Založit účet zdarma

▸

Prázdný :-(

0

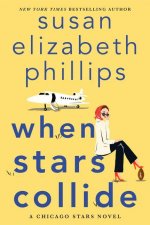

Steuerplanung Bei Internationaler Forschung Und Entwicklung

Jazyk

Němčina

Němčina

Němčina

Kniha

Brožovaná

Der Autor analysiert qualitativ und quantitativ die steuerlichen Rahmenbedingungen für die Forschung...

Celý popis

Libristo kód: 02837352

?

199 b

199 b

199 b

1 993

Kč

Skladem u dodavatele v malém množství

Odesíláme za 10-14 dnů

30 dní na vrácení zboží

Mohlo by vás také zajímat

/

Brožovaná

/

Brožovaná

680

Kč

680

Kč

Der Autor analysiert qualitativ und quantitativ die steuerlichen Rahmenbedingungen für die Forschungs- und Entwicklungstätigkeit international agierender Konzerne und geht dabei der Frage nach, inwieweit Unternehmen Steuerplanung durch die gezielte Ausgestaltung von F&E betreiben können. Die Untersuchung legt die gegenwärtigen steuerlichen Chancen und Risiken grenzüberschreitender Auftragsforschung offen und plausibilisiert die Auswirkungen möglicher Entwicklungen des Internationalen Steuerrechts.§

Informace o knize

Plný název

Steuerplanung Bei Internationaler Forschung Und Entwicklung

Autor

Karl Broemel

Jazyk

Němčina

Němčina

Vazba

Kniha - Brožovaná

Datum vydání

2015

Počet stran

440

EAN

9783658115258

ISBN

3658115254

Libristo kód

02837352

Nakladatelství

Springer Gabler

Váha

622

Rozměry

148 x 210 x 26

Kategorie

Ekonomie, finance, obchod a management

>

Obchod a management

>

Management a techniky managementu

>

Management konkrétních oblastí

>

Řízení výzkumu a rozvoje

Ekonomie, finance, obchod a management

>

Finance a účetnictví

>

Účetnictví

>

Účetnictví, manažerské účetnictví a auditing