Doprava zdarma se Zásilkovnou nad 1 499 Kč

PPL Parcel Shop 54 Kč

Balík do ruky 74 Kč

Balíkovna 49 Kč

GLS 54 Kč

Kurýr GLS 74 Kč

Zásilkovna 49 Kč

PPL 99 Kč

Jak nakupovat

Jak nakupovat

Pomoc

Doručení

PPL Parcel Shop 54 Kč

Balík do ruky 74 Kč

Balíkovna 49 Kč

GLS 54 Kč

Kurýr GLS 74 Kč

Zásilkovna 49 Kč

PPL 99 Kč

Doprava zdarma se Zásilkovnou nad 1 499 Kč

Nákupní rádce

Jsme tu pro vás!

571 999 090

Můj účet

Staňte se součástí komunity milovníků knih z celého světa a získejte hromadu výhod.

Založit účet zdarma

▸

Prázdný :-(

0

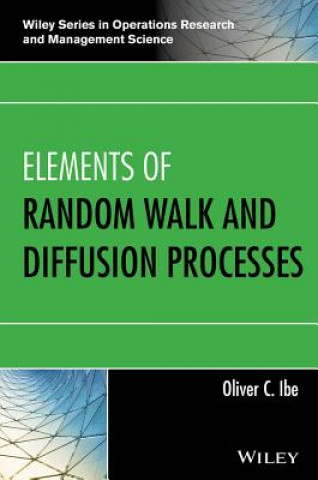

Elements of Random Walk and Diffusion Processes

Jazyk

Angličtina

Angličtina

Angličtina

Kniha

Pevná

Featuring an introduction to stochastic calculus, this book uniquely blends diffusion equations and...

Celý popis

Libristo kód: 02069555

?

284 b

284 b

284 b

2 837

Kč

včetně DPH

Skladem u dodavatele v malém množství

Odesíláme za 11-15 dnů

30 dní na vrácení zboží

Mohlo by vás také zajímat

/

Pevná

/

Pevná

2 318

Kč

2 318

Kč

/

Pevná

3 037

Kč

/

Pevná

3 037

Kč

Featuring an introduction to stochastic calculus, this book uniquely blends diffusion equations and random walk theory and provides an interdisciplinary approach by including numerous practical examples and exercises with real-world applications in operations research, economics, engineering, and physics. It covers standard methods and applications of Brownian motion and discusses Levy motion; addresses fractional calculus; introduces percolation theory and its relationship to diffusion processes; and more.

Informace o knize

Plný název

Elements of Random Walk and Diffusion Processes

Autor

Oliver C Ibe

Jazyk

Angličtina

Angličtina

Vazba

Kniha - Pevná

Datum vydání

2013

Počet stran

276

EAN

9781118618097

ISBN

1118618092

Libristo kód

02069555

Nakladatelství

John Wiley & Sons Inc

Váha

610

Rozměry

164 x 235 x 23