Doprava zdarma se Zásilkovnou nad 1 499 Kč

PPL Parcel Shop 54 Kč

Balík do ruky 74 Kč

Balíkovna 49 Kč

GLS 54 Kč

Kurýr GLS 74 Kč

Zásilkovna 49 Kč

PPL 99 Kč

Jak nakupovat

Jak nakupovat

Pomoc

Doručení

PPL Parcel Shop 54 Kč

Balík do ruky 74 Kč

Balíkovna 49 Kč

GLS 54 Kč

Kurýr GLS 74 Kč

Zásilkovna 49 Kč

PPL 99 Kč

Doprava zdarma se Zásilkovnou nad 1 499 Kč

Nákupní rádce

Jsme tu pro vás!

571 999 090

Můj účet

Staňte se součástí komunity milovníků knih z celého světa a získejte hromadu výhod.

Založit účet zdarma

▸

Prázdný :-(

0

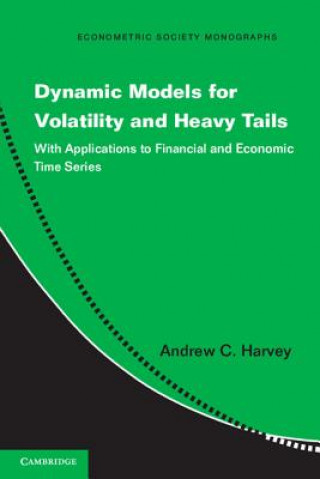

Dynamic Models for Volatility and Heavy Tails

Jazyk

Angličtina

Angličtina

Angličtina

Kniha

Brožovaná

The book presents a statistical theory for a class of nonlinear time-series models. It has particula...

Celý popis

Libristo kód: 01338547

?

129 b

129 b

129 b

1 285

Kč

včetně DPH

Skladem u dodavatele

Odesíláme za 15-20 dnů

30 dní na vrácení zboží

Mohlo by vás také zajímat

The book presents a statistical theory for a class of nonlinear time-series models. It has particular relevance for the modeling of volatility in financial time series but the overall approach will be of interest to econometricians and statisticians in a variety of disciplines.

Informace o knize

Plný název

Dynamic Models for Volatility and Heavy Tails

Autor

Andrew C Harvey

Jazyk

Angličtina

Angličtina

Vazba

Kniha - Brožovaná

Datum vydání

2013

Počet stran

278

EAN

9781107630024

ISBN

1107630029

Libristo kód

01338547

Nakladatelství

Cambridge University Press

Váha

396

Rozměry

156 x 228 x 18